2014年《企业会计准则第9号——职工薪酬》解读

讲师:汤婧平

一、我国《企业会计准则》修订情况讲师:汤婧平

2013年到2014年,我国颁布了八个会计准则:《关于印发<企业会计准则解释第6号>的通知》(财会[2014]1号);《CAS39:公允价值计量》(财会[2014]6号);《财务报表列报》(财会[2014]7号);《职工薪酬》(财会[2014]8号);《合并财务报表》(财会[2014]10号);《CAS40:合营安排》(财会[2014]11号);《长期股权投资》(财会[2014]14号);《CAS41:在其他主体中权益的披露》(财会[2014]16号)。

中国的会计准则的特点是以基本准则为基础,然后再做一个具体准则和一个解释公告,其他基本上都是有正文、应用指南、说明。这次变动内容的主要突出特点是,与国际会计准则保持持续趋同、坚持原则导向。

二、《会计准则第9号——职工薪酬》主要修订内容

1.范围

职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。会计准则中的“职工薪酬”是广义的概念,其范围大于通常理解的工资和福利费。2.规范职工的含义及其范围

本准则所称职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,也属于职工的范畴,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。

3.职工薪酬的类别

职工薪酬的类别包括:第一,短期薪酬;

第二,离职后福利(设定提存计划+设定受益计划);

第三,辞退福利(强制+自愿,包括内退);

第四,其他长期职工福利(长期奖金计划、工伤退养计划);

第五,企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

4.完善短期薪酬的会计处理

按照实际发生数确认负债,并计入当期损益或相关资产成本。累积带薪缺勤:是指带薪缺勤权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。如年休假可以跨期核算。

非累积带薪缺勤:是指带薪缺勤权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付。如病假、婚假、丧假。

带薪缺勤的会计处理:

第一,与累积带薪缺勤相关的职工薪酬:在职工提供服务时确认和计量;会跨期,所以可能分为短期和长期。

第二,与非累积带薪缺勤相关的职工薪酬:在职工实际发生缺勤时确认和计量,也就是不扣钱、不需额外处理。

5.新增利润分享计划(包括奖金)的会计处理

过去的事项形成的法定义务或推定义务;义务能够可靠计量,就是财务报告批准报出之前已经确定、有既定的计算方式、过去的惯例。

需要区分短期和长期职工福利;应当考虑因职工离职而无法享受利润分享计划福利的可能性,提前离职可能性和比例。

6.离职后福利的会计处理(变化最大)

区分设定提存计划和设定受益计划进行处理。除设定提存计划外的其他离职后福利,还需要精算义务,并折现(折现率根据与义务期限和币种匹配的国债或活跃市场上的高质量公司债券的市场收益率确定),把义务金额归属于职工提供服务的期间,计入当期损益或资产成本。

它是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利:在提供服务的会计期间按照应缴存金额确认负债,并计入当期损益或者资产成本。

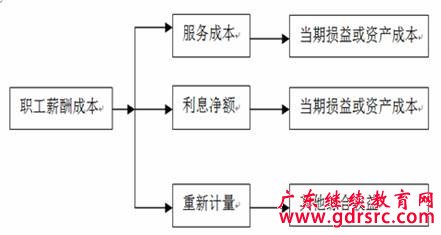

离职后的福利的会计处理,首先要设定受益计划存在的资产,然后再确定受益计划净负债和净资产,等于设定受益计划的负债的现值减去设定受益计划资产的公允价值。重新计量设定受益计划的净资产或者是净负债导致的变动,计入其他综合收益,且在后续不允许转回至损益。

图1 设定收益计划产生的职工薪酬成本的构成

表1 设定提存计划与设定受益计划的比较

| 设定提存计划 | 设定受益计划 | |

| 缴费对象 | 企业单方或与员工共同 | 企业单方 |

| 缴费水平 | 固定水平 | 不定 |

| 收益水平 | 不定 | 固定 |

| 风险承担 | 职工 | 企业 |

| 精算假设 | 无 | 需要 |

| 折现与否 | 无 | 需要 |

| 年金费用 | 固定 | 不定 |

假设2014年1月1日,甲公司制定了一项设定受益计划,并于当日开始实施,计划内容如下:

(1)向公司部分高管提供额外退休金,这些员工在退休后每年可以额外获得10万元退休金。

(2)员工获得该额外退休金基于其自计划开始日起为公司提供的服务,而且必须为公司服务到退休。

(3)假定符合计划的员工为10人,当期平均年龄为51岁,退休年龄为60岁,可以为公司服务10年。假定在退休前无人离职,退休后平均计划余命为10年。

(4)假定适用的折现率为10%,不考虑未来通货膨胀影响因素、离职因素等。

1.计算在退休日的退休金义务现值

| 退休第1年 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 退休第10年 | |

| 年度支付 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 年现金值 | 91=[100/(1+10%)] | 83 | 75 | 68 | 62 | 56 | 52 | 47 | 42 | 39=[100/(1+10%)10] |

| 退休时点现值合计 | 614(将上行10个数字相加) |

| 服务年份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 福利归属 | ||||||||||

| 以前年度 | 0 | 61.4 | 122.8 | 184.2 | 245.6 | 307.0 | 368.4 | 429.8 | 491.2 | 552.6 |

| 当年 | 61.4(①) | 61.4 | 61.4 | 61.4 | 61.4 | 61.4 | 61.4 | 61.4 | 61.4 | 61.4 |

| 以前+当年 | 61.4 | 122.8 | 184.2 | 245.6 | 307.0 | 368.4 | 429.8 | 491.2 | 552.6 | 614 |

| 期初义务 | 0 | 26.0 | 57.3 | 94.5 | 138.6 | 190.6 | 251.6 | 322.9 | 405.9 | 502.3 |

| 利息 | 0 | 2.6 | 5.7 | 9.5 | 13.9 | 19.1 | 25.2 | 32.3 | 40.6 | 50.2 |

| 当期服务成本 | 26.0(②) | 28.7(③) | 31.5 | 34.6 | 38.1 | 41.9 | 46.1 | 50.7 | 55.8 | 61.4 |

| 期末义务 | 26.0 | 57.3(④) | 94.5 | 138.6 | 190.6 | 251.6 | 322.9 | 405.9 | 502.3 | 614 |

①61.4=614÷10;

②26.0=61.4÷(1+10%)9;

③28.7=61.4÷(1+10%)8;

④57.3=26.0+2.6+28.7。

3.设定受益计划账务处理:

(1)第1年

借:管理费用 26

贷:应付职工薪酬—设定受益计划义务 26

(2)第2年

借:管理费用 2.6

贷:应付职工薪酬设定受益计划义务 2.6

借:管理费用 28.7

贷:应付职工薪酬—设定受益计划义务 28.7

第3~10年,依次类推处理。

(3)如果企业根据每期确认的设定受益计划义务提存资金,成立基金,并进行投资。则第1年末的基金金额为26万元,假定在第2年的利息收入为2.6万元。

借:设定收益计划的资产 26

贷:银行存款 26

借:设定收益计划的资产 2.6

贷:管理费用 2.6

(4)假定在第2年末重新计量设定受益计划,由于预期寿命等精算假设和经验调整导致设定受益计划义务现值增加,形成精算损失10万元。

借:其他综合收益—设定受益计划精算损失 10

贷:应付职工薪酬 10

7.进一步规范辞退福利的会计处理

企业不能单方面撤回及确认重组相关成本与费用(预计负债)较早者。

第一,预期报告期后12个月内完全支付的,按照短期薪酬处理;第二,超过12个月的,按照“其他长期职工福利”处理。

8.其他长期职工福利的会计处理

其他长期职工福利包括:长期带薪缺勤、长期残疾福利、长期利润分享计划。具体会计处理:符合设定提存计划的,按照设定提存计划进行会计处理;不符合的,按照设定受益计划进行会计处理,但重新计量所导致的其他长期职 工福利净负债或者净资产的变动,应当计入当期损益,而不是其他综合收益。长期残疾福利若与职工提供服务期间长短无关的,应当在导致职工长期残疾事件发生当 期确认。