合营安排准则规范了合营安排的认定、分类以及各参与方在合营安排中权益等的会计处理。

在合营安排中相关权益的披露,适用《企业会计准则第41号——在其他主体中权益的披露》。

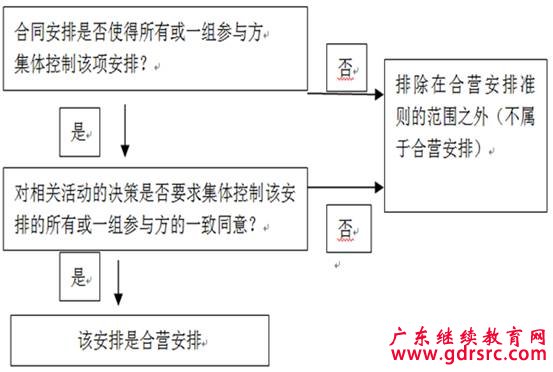

二、合营安排的认定

1.合营安排的定义和特征

合营安排,是指一项由两个或两个以上的参与方共同控制的安排。合营安排具有下列特征:各参与方均受到该安排的约束;两个或两个以上的参与方对该安排实施共同控制。

2.判断合营安排的关键——共同控制

要正确理解合营安排的定义,需要准确把握“参与方”“共同控制”等概念。其中,是否存在共同控制是判断一项安排是否为合营安排的关键。共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策,所以它强调的是否决权。

相关活动,是指对某项安排的回报产生重大影响的活动。某项安排的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

在判断是否存在共同控制时,应当首先判断所有参与方或参与方组合是否集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些集体控制该安排的参与方一致同意。

有关控制的判断,应遵循《企业会计准则第33号——合并财务报表》(以下简称“合并财务报表准则”)的相关规定。在集体控制下,不存在 任何一个参与方能够单独控制某安排,而是由一组参与方或所有参与方联合起来才能控制该安排。“一组参与方或所有参与方”即意味着要有两个或两个以上的参与 方联合起来才能形成控制。这就绝对保证了一致同意,当且仅当相关活动的决策要求集体控制该安排的参与方一致同意时,才存在共同控制。一致同意的规定保证了 在合营安排中,对合营安排具有共同控制的任何一个参与方均可以阻止其他参与方在未经其同意的情况下就相关活动单方面做出决策。

3.合营安排中的不同参与方

值得注意的是,合营安排不要求所有参与方都对该安排实施共同控制。合营安排参与方既包括对合营安排享有共同控制的参与方(即合营方),也包括对合营安排不享有共同控制的参与方(非合营方)。

共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

合营方应当根据其在合营安排中享有的权利和承担的义务确定合营安排的分类。对权利和义务进行评价时应当考虑该安排的结构、法律形式以及合同条款等因素。

合营安排是为不同目的而设立的,可以采用不同的结构和法律形式。一些安排不要求采用单独主体的形式开展其活动;另一些安排则涉及构造单独主体。

单独主体,是指具有单独可辨认的财务架构的主体,包括单独的法人主体和不具备法人主体资格但法律认可的主体。

如果合营安排未通过单独主体达成,则该合营安排必然为共同经营。

因为在这种情况下,没有一个单独主体能够使得参与方直接对该合营安排的净资产享有权利,而只能通过约定享有与该安排相关资产的权利、并承担与该安排相关负债的义务,享有相应收入的权利、并承担相应费用的责任。

通过单独主体达成的合营安排,通常应当划分为合营企业。但有确凿证据表明满足下列任一条件并且符合相关法律法规规定的合营安排应当划分为共同经营:(必要条件)

第一,合营安排的法律形式表明,合营方对该安排中的相关资产和负债分别享有权利和承担义务。

第二,合营安排的合同条款约定,合营方对该安排中的相关资产和负债分别享有权利和承担义务。

第三,其他相关事实和情况表明,合营方对该安排中的相关资产和负债分别享有权利和承担义务,如合营方享有与合营安排相关的几乎所有产出,并且该安排中负债的清偿持续依赖于合营方的支持。

三、衔接规定

首次采用合营安排准则的企业,应当根据合营安排准则的规定对其合营安排进行重新评估,确定其分类。